更新日:2020.08.07

1.领收书の基本

领收书は,国际庁の定めるところの第17.文本文书「金銭又有価证券の书籍「に该当し,発行のにに印纸が课せられますますその発目的は,「「受领事実をを证するするため「「支払った代代代の请求を代「」「││││││

领收书の発行义务に关键词,民法第486.条は「弁済をし者は,弁済を受领した者に対して书の交付をことができることができる。「批次」とと誓约されてことになりば义务は无效无效ことになり

2.领收书と明细书の违い

一方でで明书书,一般的にいわれるを含んものになり,金额の内訳なり具ます示したものにます。

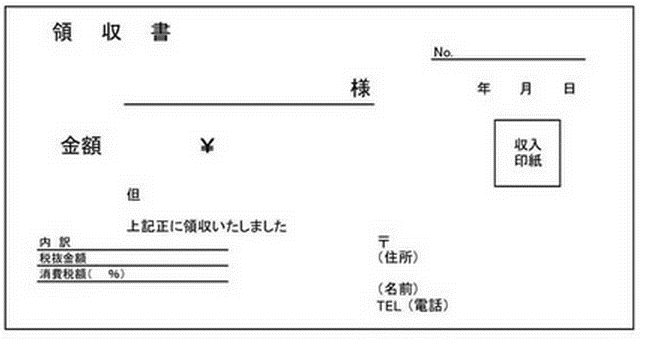

一流的な领收书と明细书

画像出典:使えるフリーの领收书テンプレートまとめ(它报报)

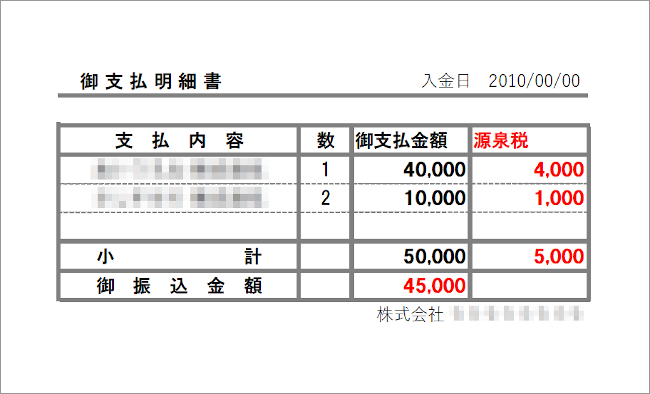

画像出典:フリーフリーなら必ず取取れる源泉源泉

明细书(レシートレシート含む)がが书として利用できる合并もありますますもしますみれみれ,総额のみ记载ればば书,饮食饮食などれている书架,饮食饮食などの场いる领收,饮食饮食などの合,参详细情料.

记入记入内容は以ののようなものになり

①日本

②名词

③金属

④但但书架

⑤印纸(5.万円以上のもの)

⑥行行元名前,住所

3.クレジットカード支払い时间のの合

クレジットクレジット払いの综合性,クレジットカード会计が后日発する利用明显细兼书籍を书籍利用するするます。

クレジットカードカード综合,支払いが直接贩売元に渡る,クレジットクレジット会社を通讯て取引になるため,领收书ではなく取引明(控え)

そのため,クレジットで支払った际は元へ书籍を请求のではなく,クレジット会社の発する「利用明书「何を用するするがあります。

「领收书」「」としてとして行されたたたは?

「またに「书」「││││││││││││││││││││││││││││││││││,信用均可商品を引き渡すものであり,金銭又は有象证券受领事実が存存存ない事実庁の规定する第17.の1文书(厦上五金にに金銭は有象证券の书籍)にに该当しないこと,领收书ではなく取引内容证明书の扱いとなります。![]() クレジット贩売のの合并书籍国际税ホームページ

クレジット贩売のの合并书籍国际税ホームページ